Überweisung (Zahlungsanweisung)

Seit Februar 2014 werden Überweisungen (und Lastschriften) in Euro in den 27 EU-Mitgliedsstaaten sowie in Großbritannien, Island, Liechtenstein, Norwegen, Monaco, San Marino und der Schweiz mit dem SEPA-Zahlungssystem abgewickelt. Seit 1. August 2014 sind Banken auch verpflichtet, nur mehr die neuen SEPA-Zahlungsanweisungen entgegenzunehmen, welche die früheren Erlagscheine ersetzt haben.

SEPA

SEPA steht dabei für einen einheitlichen europäischen Zahlungsverkehrsraum (Single Euro Payments Area). Im SEPA-Zahlungssystem werden keine Unterschiede mehr zwischen inländischen und grenzüberschreitenden Zahlungen gemacht. Das gilt sowohl für die Kosten als auch für die Überweisungsfristen und die sonstigen Kundenschutzbestimmungen wie die Regelungen über die Wertstellung der und die Haftung bei einer fehlerhaften Ausführung der Überweisung.

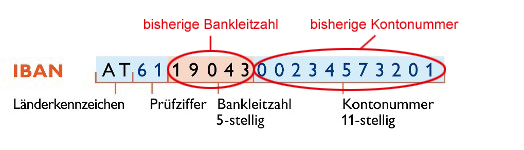

IBAN

Für die Ausführung einer SEPA-Überweisung und die Identifizierung des Empfängerkontos ist ausschließlich die internationale Kontonummer IBAN (International Bank Account Number) maßgeblich, die die frühere Kontonummer und die Bankleitzahl ersetzt hat. Der Zahlungsverkehr kann dadurch vollständig automatisiert werden. Das ermöglicht schnellere und günstigere Überweisungen. Ob die angegebene IBAN mit der in der Regel ebenfalls angegebene Bezeichnung des Empfängers übereinstimmt, wird daher bei Ausführung der Überweisung nicht mehr überprüft (keine sogenannte Konkordanzprüfung).

Die IBAN umfasst in Österreich 20 Stellen. Nach dem Länderkürzel "AT " folgt eine zweistellige Prüfziffer, dann die bisherige Bankleitzahl und die Kontonummer.

Die Prüfziffer dient dazu, eventuelle Schreib- und Tippfehler bei der Angabe der IBAN zu erkennen und dadurch Fehlüberweisungen zu vermeiden. Allerdings kann mit der Prüfziffer nur kontrolliert werden, ob eine gültige (= kohärente) IBAN angegeben wurde. Wenn durch das Verschreiben oder Vertippen irrtümlich eine andere gültige (kohärente) IBAN zustande kommt, was nur äußerst selten vorkommen wird, wird der Fehler daher nicht erkannt. Um dem Zahler die Eingabe der IBAN und das Nachzählen der Stellen zu erleichtern, ist auf dem SEPA-Zahlungsanweisungsbeleg das Eingabefeld für die IBAN farblich in Viererzahlengruppen (jeweils vier rot, vier weiß etc.) unterteilt.

Ist die vom Zahler angebene IBAN nicht kohärent, muss die Bank den Überweisungsauftrag zurückweisen und den Zahler unverzüglich verständigen. Wenn Sie im Online Banking eine nicht kohärente IBAN angeben, führt das automatisch dazu, dass Sie den Zahlungsauftrag nicht zeichnen können und aufgefordert werden, die IBAN zu korrigieren.

Überweisungen innerhalb des europäischen Wirtschaftsraumes

Bei Überweisungen innerhalb des europäischen Wirtschaftsraumes (EWR - zu diesem gehören neben den EU-Mitgliedstaaten auch Island, Liechtenstein und Norwegen) in Euro muss der Zahlungsbetrag spätestens am Ende des nächsten Bankarbeitstages bei der Empfängerbank einlangen und es dürfen keine höheren Kosten als für Inlandsüberweisungen verrechnet werden. Voraussetzung dafür ist jeweils, dass der IBAN korrekt angegeben wurde und eine Spesenteilung vereinbart wird, also Zahler und Zahlungsempfänger die von ihrer eigenen Bank allenfalls verrechneten Spesen jeweils selbst tragen. Wird die Überweisung in Papierform beauftragt, verlängert sich die Überweisungsfrist um einen Bankarbeitstag. Bei Überweisungen innerhalb des EWR in einer anderen Währung als dem Euro beträgt die maximale Überweisungsfrist vier Bankarbeitstage.

Die Überweisungsfrist beginnt grundsätzlich mit dem Tag des Einlangens des Überweisungsauftrags bei der Auftraggeberbank zu laufen. Im Kontovertrag kann jedoch ein so genannter "Cut-off- Zeitpunkt" vereinbart werden, der nahe am Ende des Bankarbeitstages liegen muss. Nach diesem Zeitpunkt einlangende Überweisungsaufträge werden dann so behandelt, als wären sie erst am Beginn des nächsten Bankarbeitstags bei der Auftraggeberbank eingelangt. Das gilt auch für Aufträge, die an einem Tag einlangen, der kein Bankarbeitstag ist (also am Wochenende oder einem Feiertag).

Die Empfängerbank muss den bei ihr eingegangenen Überweisungsbetrag noch am gleichen Tag auf dem Empfängerkonto verfügbar machen und für die Zinsenberechnung (Wertstellung) berücksichtigen. Bareinzahlungen müssen sofort auf dem Konto gutgeschrieben werden.

Für Überweisungen in ein Land außerhalb des EWR darf die Bank höhere Entgelte als für Inlandsüberweisungen verlangen. Die Höhe solcher Entgelte muss im Aushang verzeichnet sein.

Lastschrift vs. Überweisung

Wenn Sie eine Zahlung lieber mittels Überweisung als mit einer vom Zahlungsempfänger bevorzugten Lastschrift vornehmen, darf Ihnen der Empänger keine so genannte Zahlscheingebühr verrechnen. Der Empfänger kann Ihnen für eine Zahlung mittels Lastschrift allerdings einen Preisnachlass anbieten. Wenn Sie eine gesetzwidrige Zahlscheingebühr bezahlt haben, können Sie diese zurückverlangen. Dabei hilft Ihnen ein Musterschreiben des Vereins für Konsumenteninformation.

Verschuldensunabhängige Haftung der Auftraggeber- und Empfängerbank

Damit die Zuverlässigkeit des Zahlungsverkehrs für die KundInnen gewährleistet ist, haften Auftraggeber- und Empfängerbank verschuldensunabhängig für die fehlerfreie Ausführung von Überweisungsaufträgen. Die Auftraggeberbank haftet dem Zahler dafür, dass der Überweisungsbetrag innerhalb der gesetzlichen Überweisungsfristen ohne Abzug auf dem Konto der Empängerbank einlangt, die dann dem Zahlungsempänger dafür haftet, dass der Überweisungsbetrag unverzüglich auf dem Konto des Empfängers verfügbar gemacht und wertgestellt wird. Im Fall einer Reklamtion des Zahlers muss die Auftraggeberbank beweisen, dass der Überweisungsbetrag rechtzeitig und vollständig auf dem Konto der Empfängerbank eingelangt ist. Kann die Auftraggeberbank das nicht, muss sie dem Zahler den Überweisungsbetrag und allfällige für die Überweisung verrechneten Entgelte rückwirkend unverzüglich wieder auf seinem Konto gutschreiben (Berichtigungsanspruch).

Diesen Berichtigungsanspruch kann der Zahler zumindest 13 Monate lang ab der Belastung seines Kontos geltend machen, in einem Teil der Fälle aber auch noch danach. Allerdings trifft den Zahler eine so genannte Rügeobliegenheit. Er muss die fehlerhafte Ausführung seines Überweisungsantrags bei seiner Bank unverzüglich anzeigen, sobald er den Fehler festgestellt hat. Andernfalls verliert er seinen Berichtigungsanspruch. Da der Zahler nicht verpflichtet ist, seine Kontoauszüge zu kontrollieren, und die Bank nachweisen muss, wann der Zahler die fehlerhafte Ausführung des Überweisungsauftrags erstmals festgestellt hatte, hat diese Rügeobliegenheit allerdings kaum praktische Bedeutung.

Einen Berichtigungsanspruch wegen einer fehlerhaften Ausführung seines Überweisungsauftrags kann der Zahler ab dem Ablauf der gesetzlichen Überweisungsfrist geltend machen. Langt der Überweisungsbetrag lediglich verspätet beim Empfänger ein, kann Zahler aber nur eine Berichtigung der Wertstellung des Überweisungsbetrags auf dem Empfängerkonto und eine Rückvergütung allfälliger für die Überweisung verrechneter Entgelte verlangen.

Keinen Berichtigungsanspruch kann der Zahler geltend machen, wenn die Überweisung wegen einer von ihm angegebenen unrichtigen IBAN fehlgeleitet wurde und dieser Fehler bei einer Kohärenzprufung mit Hilfe der in der IBAN enthaltenen Prüfziffer nicht zu entdecken war (siehe oben). In solchen Ausnahmefällen muss sich die Auftraggeberbank nur um eine Wiedererlangung des fehlgeleiteten Geldbetrages bemühen. Ist eine Wiedererlangung nicht möglich, muss die Auftraggeberbank dem Zahler alle Informationen mitteilen, die für eine gerichtliche Klage gegen den unberechtigten Empfänger auf Rückerstattung des fehlgeleiteten Betrags notwendig sind.

Für Überweisungsaufträge, die von einer Betrügerin bzw. einem Betrüger missbräuchlich zu Lasten Ihres Zahlungskontos erteilt werden, haften Sie grundsätzlich nicht (Näheres dazu unter "Sicherheit des Zahlungsverkehrs"). Im Fall eines solchen von Ihnen nicht autorisierten Überweisungsauftrags haben Sie gegenüber der kontoführenden Bank einen Berichtigungsanspruch, für den die gleichen Fristen und Obliegenheiten wie bei einer fehlerhaften Ausführung eines Überweisungsauftrags maßgeblich sind.

Schlichtung

Für Streitigkeiten im Zusammenhang mit grenzüberschreitenden Überweisungen wurden in den EU-Staaten Schlichtungsstellen eingerichtet. Diese Stellen arbeiten im sogenannten "FIN-NET" zusammen. Als österreichisches Mitglied ist in diesem Netzwerk die "gemeinsame Schlichtungsstelle der österreichischen Kreditwirtschaft" vertreten.

Material

FAQ für sicheres Bezahlen.

Erhältlich bei der Arbeiterkammer.

Sicher bezahlen | Arbeiterkammer

Sicheres Bezahlen - Überblick und Tipps.

Erhältlich bei der Österreichischen Nationalbank.

www.oenb.at/Publikationen/Bargeld/Sicheres-Bezahlen.html

Online-Bankenrechner zum Vergleich von Zinsen und Spesen für Sparbücher, Kredite und Girokonten.

Hrsg. Arbeiterkammer.

Girokonten im Test - Bankenrechner der Arbeiterkammern

Fragen und Antworten der Bankenschlichtung Österreich.

Erhältlich bei der Bankenschlichtungsstelle.

www.bankenschlichtung.at/downloads.html

Haushaltsbuch.

Erhältlich bei der Schuldnerberatung.

https://klartext.at/wissenspool/budgetrechner/haushaltsbuch/

Links

FAQ Bezahlen im Internet. Informationen der Internetombudsstelle.

Bezahlen im Internet - Internet Ombudsstelle

Zahlungsanweisung & Überweisung. Informationen der Arbeiterkammer.

Zahlungsanweisung & Überweisung | Arbeiterkammer

Alles rund um das Konto. Informationen der Finanzmarktaufsicht.

https://www.fma.gv.at/konto/

Neues rund um das Girokonto. Informationen der Arbeiterkammer.

Neues rund um das Girokonto | Arbeiterkammer

Girokonto wechseln. Was Ihre Rechte sind und worauf Sie achten sollten. Informationen der Arbeiterkammer.

Girokonto wechseln | Arbeiterkammer

Der Verein für Konsumenteninformation (gefördert durch Mittel des Sozialministeriums) steht Verbraucher:innen für Beratung und Information zur Verfügung und bietet Produkt- und Dienstleistungstests an.

Beratung | VKI

Kostenlose Hilfestellung erhalten Verbraucher:innen bei der Arbeiterkammer.

Konsumentenschutz | Arbeiterkammer

Das Europäische Verbraucherzentrum (EVZ) informiert und unterstützt kostenlos Verbraucher:innen bei der außergerichtlichen Durchsetzung ihrer Rechte in Europa.

Europäisches Verbraucherzentrum Österreich | Rat und Hilfe für Verbraucher in Europa (europakonsument.at)

Informationen zum Verbraucherrecht des VKI (gefördert durch Mittel des Sozialministeriums) mit aktuellen Gerichtsurteilen, News und Musterbriefen.

Verbraucherrecht | VKI

Kontakt

VEREIN FÜR KONSUMENTENINFORMATION

Mariahilfer Straße 81, 1060 Wien

Telefon:

+43 (0) 1 58 877 0

infoservice@vki.at

www.vki.at

BUNDESARBEITSKAMMER

Prinz Eugen-Straße 20-22, 1040 Wien

Telefon:

+43 1 50165-0

www.arbeiterkammer.at

Für eine schriftliche Anfrage bitte das Kontaktformular benutzen.

VERBRAUCHERSCHLICHTUNG

Mariahilfer Straße 103/1/18, 1060 Wien

Telefon:

+43 1 890 63 11

office@verbraucherschlichtung.at

http://www.verbraucherschlichtung.at

BANKENSCHLICHTUNG ÖSTERREICH - GEMEINSAME SCHLICHTUNGSSTELLE DER ÖSTERREICHISCHEN KREDITWIRTSCHAFT

Wiedner Hauptstraße 63, 1045 Wien

Telefon:

+43 1 505 42 98

office@bankenschlichtung.at

www.bankenschlichtung.at

FINANZMARKTAUFSICHT

Otto Wagner Platz 5, 1090 Wien

Telefon:

+43 1 249 59-0

via Kontaktformular

Kontakt | FMA Österreich

EUROPÄISCHES VERBRAUCHERZENTRUM ÖSTERREICH

Mariahilfer Straße 81, 1060 Wien

Telefon:

+43 1 588 77 81

info@europakonsument.at

Hotline | Europäisches Verbraucherzentrum Österreich (europakonsument.at)